Valor y precio de Ethereum (Parte 2)

En la Parte 1, analizamos los factores determinantes del dinero y hasta qué punto Ethereum cumple con estos requisitos. Pasemos ahora a la parte más complicada: la valoración.

Aún no descubrimos el modelo de valoración óptimo para las criptomonedas. Los modelos prevalentes son meras adaptaciones de los mercados tradicionales, que poseen características muy diferentes y muchas menos variables en comparación con el dinámico espacio digital. Esto no es más que un intento de cuantificar el potencial de crecimiento de Ethereum, la segunda criptomoneda más grande por capitalización de mercado y el token nativo de la mayor blockchain de aplicaciones.

La naturaleza de Ethereum y la de Bitcoin son diferentes

La mayoría de los modelos de valoración existentes analizan los métodos para valorar Bitcoin. ¿Cuál es el motivo? Para empezar, Bitcoin se distingue por ser una de las primeras criptomonedas, lo que garantiza una gran cantidad de datos disponibles y suficientes. Además, su suministro limitado de 21.000.000 de unidades, que se asemeja a la dinámica de escasez del oro y de determinadas acciones, añade peso a la aplicabilidad de los modelos establecidos. Sin embargo, al igual que el oro, Bitcoin sirve más como una reserva de valor (recuerda, más como) porque Satoshi diseñó la arquitectura central de la blockchain de Bitcoin con el propósito específico de crear una versión de dinero en efectivo electrónico puramente peer-to-peer, lo que conduce a su menor tasa de transferencia y adaptabilidad.

Por su parte, Ethereum se concibió desde el principio como una blockchain de aplicaciones. Incorpora una función de smart contract capaz de procesar una mayor cantidad de transacciones por segundo, lo que permite que los desarrolladores construyan y adapten aplicaciones versátiles con facilidad. Cada usuario de Ethereum tiene que pagar por sus actividades (comisión de gas) con ETH, lo que explica por qué se correlacionan los cambios en los precios de ETH y la expansión del ecosistema Ethereum. Y eso sin mencionar las L2, los puentes, los oráculos y diversas entidades externas que aprovechan la blockchain de Ethereum.

Valorar Ethereum solía ser más complicado que Bitcoin debido al mecanismo inflacionario del suministro de ETH. Por suerte, se produjo The Merge, con un aspecto importante, la reducción de la emisión diaria de ETH. Se espera que este cambio simplifique el proceso de valoración en el futuro. Dado que la volatilidad a 30 días de Ethereum alcanzó su punto más bajo de la historia el 6 de junio de 2023, y su volatilidad a 90 días el 27 de junio de 2023, es ciertamente más razonable predecir los precios de ETH utilizando datos desde "The Merge" en adelante.

Es importante señalar que estamos a punto de entrar en el terreno de los supuestos óptimos, donde muchos factores se simplifican o descartan para hacer creíbles los siguientes modelos de valoración (TL;DR: tómate esto a la ligera). En lo sucesivo, todos los precios se indicarán en dólares estadounidenses.

Suministro y demanda

La ley económica del suministro y la demanda analiza por qué y cómo cambian los precios de un bien, producto o servicio. En teoría, hay tres situaciones en las que los precios suben: cuando la demanda es constante y el suministro disminuye, cuando el suministro es constante y la demanda aumenta y, lógicamente, cuando el suministro disminuye y la demanda aumenta en simultáneo. Dado que la volatilidad del precio de ETH alcanzó mínimos históricos, intentaremos explicar el potencial de crecimiento de esta moneda utilizando primero las teorías del suministro y la demanda.

Podemos calcular la elasticidad de la demanda inmediatamente utilizando el suministro circulante y los precios de Ethereum. La variación porcentual del precio de ETH es de 31,39% (de 1.472 el 16 de septiembre de 2022 a 1.934,05 el 1 de julio de 2023), mientras que la variación del suministro circulante de la moneda es de -0,24%. Esto se traduce en un valor absoluto de 0,01 para la elasticidad de precios, lo que indica una demanda casi constante de ETH independientemente de las acciones de las fuerzas del mercado.

La mayor tasa de deflación diaria anualizada del suministro de Ethereum desde el 16 de septiembre de 2022 hasta el 1 de julio de 2023 es de 3,9%. Durante el mismo periodo, los precios tienden a aumentar en paralelo a esta tasa, como se ilustra en el gráfico siguiente. Utilizando la línea de tendencia como la "mejor suposición", hay una fuerte posibilidad de que el precio de ETH alcance el rango de 3.800 a 4.000. Como la variación del suministro fue inferior a 0 (deflacionaria) en 194 de los 289 días transcurridos desde The Merge, es decir, dos tercios del tiempo, estamos seguros de esta estimación en un 67%.

Suponiendo que la demanda se mantenga igual, el precio de ETH debería duplicarse si el suministro se reduce a la mitad, ¿correcto? Esa situación es, por desgracia, demasiado difícil de realizar. Se necesitaría un mínimo de 14 años (suponiendo la mejor estimación de una reducción del 5% en el suministro cada año) para que el suministro de ETH cayera de unos 120 millones a 60 millones. Como la mayoría de los inversores aspiran a maximizar la rentabilidad en un plazo más corto, es prudente eliminar esta situación de nuestra lista de casos potenciales.

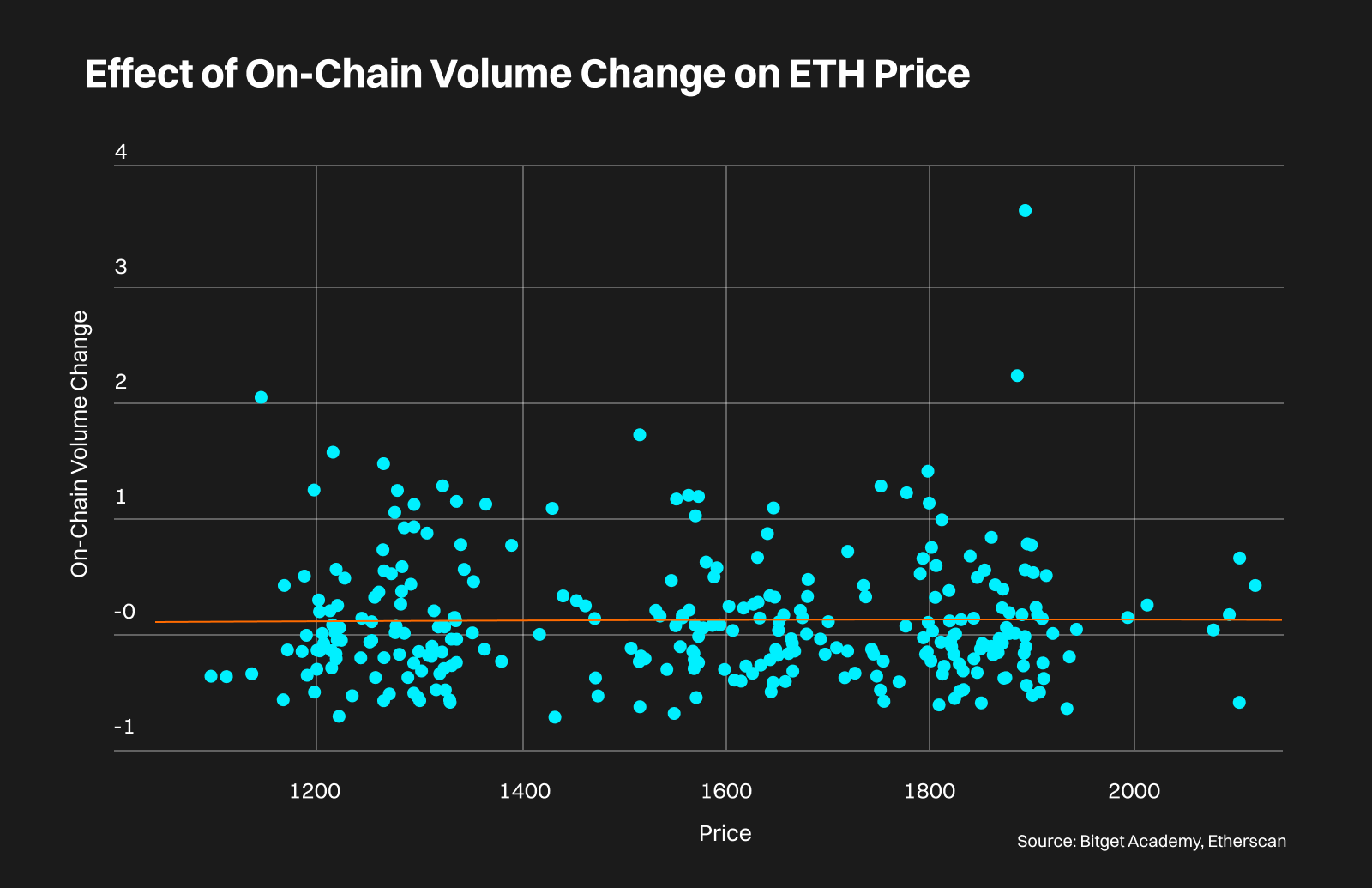

En lo que respecta a la demanda, el valor total bloqueado (TVL) y el volumen on-chain parecen ser dos opciones justas. El TVL es más confiable, ya que experimenta muchas menos fluctuaciones que el otro indicador. El volumen on-chain está sujeto a variaciones provocadas por causas transitorias, como la afluencia de buscadores de airdrops, por lo que su impacto en los precios de ETH debería ser relativamente menor (consulta la línea de tendencia casi horizontal).

Los gráficos anteriores nos permiten tener comprender mejor de qué manera el suministro, el TVLy el volumen on-chain pueden afectar los precios de ETH. A continuación intentaremos construir un modelo de regresión que describa la relación entre una variable de respuesta, en este caso el precio de ETH, y los tres indicadores mencionados anteriormente como variables explicativas. En pocas palabras, es hora de ver cuánto cambia el precio de ETH cuando cambie cada predictor.

Fuente: Academia de Bitget

Este es un resumen de nuestro modelo. Las estadísticas indican que se trata de un modelo razonable, en consecuencia, la predicción del precio de ETH puede formularse del siguiente modo:

• La fecha y el suministro son los indicadores más confiables, mientras que el volumen on-chain es el factor menos significativo.

• El suministro y el volumen on-chain se correlacionan negativamente con el precio de ETH.

• El precio de ETH aumenta cuando sube el TVL.

• El precio de ETH aumenta todos los días.

Hay algunos periodos de superposición entre el precio previsto de ETH (ajuste de precios) y el precio real de ETH, y el gráfico de ajuste de precios casi se parece a la línea de tendencia del precio de ETH. Ten en cuenta que este modelo no considera acontecimientos como la caída de FTX en noviembre de 2022 o la actualización de Shapella en abril de 2023, de ahí los diferentes valores.

Si estamos de acuerdo en que este modelo es lo suficientemente bueno para lograr una aproximación gruesa al precio de ETH, podremos hacer algunas proyecciones para los precios de ETH de la siguiente manera:

Aunque el volumen on-chain y los precios de ETH parecen divergir, seguimos considerándolo como una medida de la demanda, aunque podría no ser del todo confiable. Para lograr una tasa de deflación diaria anualizada del suministro de ETH que aumente anualmente y alcance el máximo del 3,9% a finales de 2030 (a partir del 1 de julio de 2023), se prevé una tasa de aceleración de 0,6. Del mismo modo, una tasa de depreciación de 0,1 se considera razonable tanto para el TVL como para el volumen on-chain de Ethereum, teniendo en cuenta la evolución de las blockchains L1 existentes y potenciales. Incluso asumiendo una tasa de depreciación audaz de 0,5 para el volumen on-chain de Ethereum, el precio nominal de ETH previsto para 2030 sería de 112.046.

En esencia, 2023 ha demostrado ser un año positivo para Ethereum, dado que su precio subió de 1.196,61 el 1 de enero de 2023 a 1.934,05 el 1 de julio de 2023. Si la moneda logra mantener este ritmo de crecimiento, el valor proyectado resultante superará los valores obtenidos a partir de los indicadores de suministro/demanda. Esta proyección arrojaría un ROI ajustado a la inflación de 104,1%, suponiendo una variación anual del IPC de 2%. La apuesta más segura se ubica en 2.164 a finales de 2030, lo que equivale a un ROI de 11,9% o un ROI ajustado a la inflación de 2,3%.

La Ley de Metcalfe aplicada a Ethereum

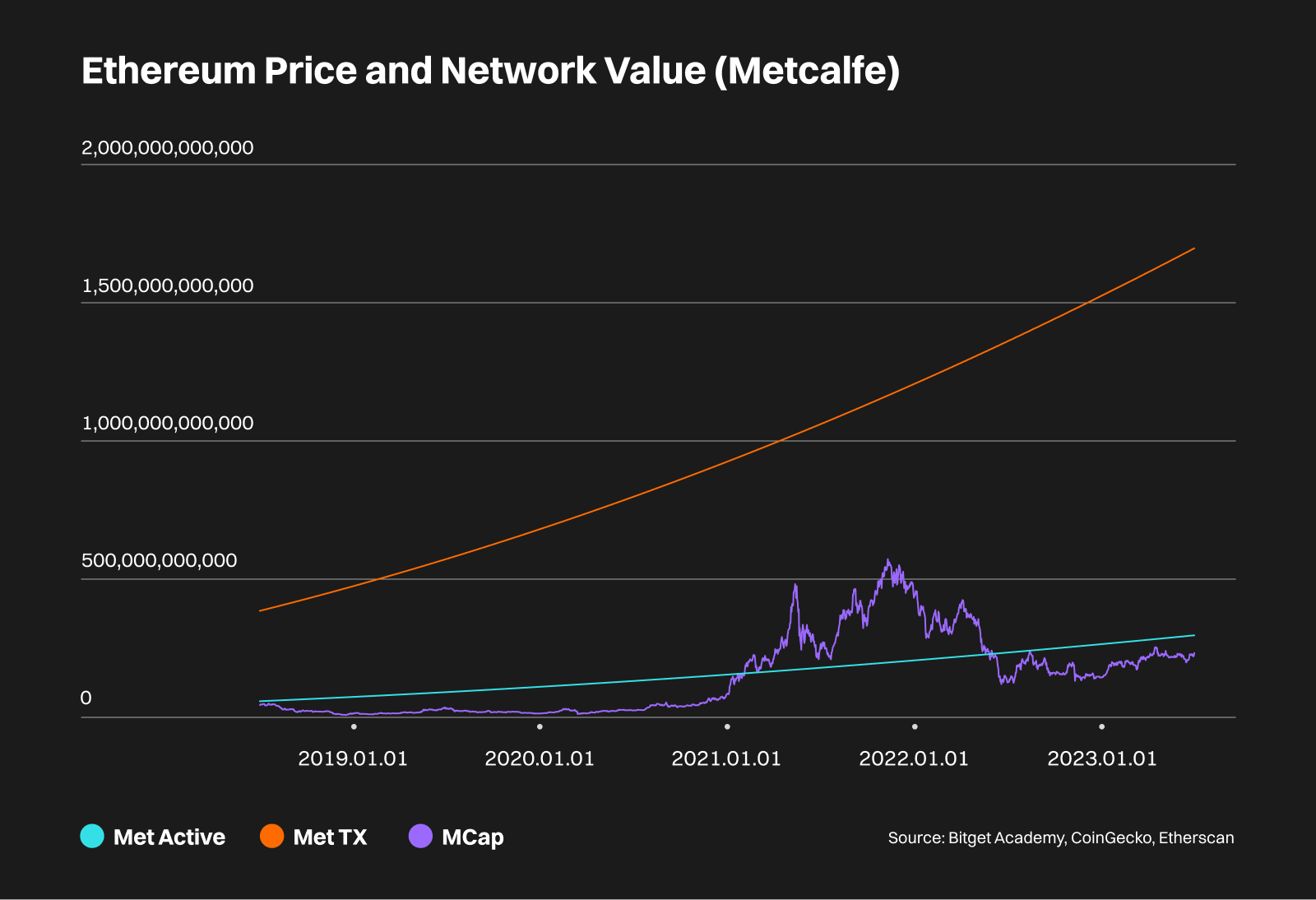

La premisa de la ley de Metcalfe reside en la previsión de que el valor de un producto o servicio ubicado en el núcleo de una red aumentará a través de las operaciones de la red. La moneda Ether sirve de base para todas las actividades de la blockchain Ethereum, lo que implica que debería existir cierto nivel de correlación entre el precio o la capitalización de mercado de ETH (que representa el valor de la blockchain) y su base de usuarios. Entonces podemos tratar de aplicar la ley de Metcalfe a la previsión del precio de ETH.

La cuestión radica en determinar un indicador adecuado para representar a los usuarios de Ethereum. Ponemos las direcciones activas diarias y transacciones diarias a prueba, con una inclinación natural hacia las primeras. De nuevo empleamos el análisis de regresión para ajustar la curva de Metcalfe a cada indicador dado, pero esta vez dentro de un marco temporal ampliado de 5 años.

Utilizando el coeficiente de determinación como estadística clave para medir la eficacia de este modelo, es seguro concluir que ni las direcciones activas diarias (46,7%) ni las transacciones diarias (52,2%) sirven como predictores confiables de los precios de ETH. Así las cosas, es probable que nuestras previsiones de precios del ETH sean menos confiables que las basadas en la dinámica del suministro y la demanda.

La estimación del valor razonable de Ethereum cuando se utilizan las direcciones activas diarias (Met Active) se aproxima mucho a la capitalización de mercado real de la moneda, mientras que cuando se utilizan las transacciones diarias como aproximación del usuario (Met Tx) la estimación arroja un valor significativamente superior. Hasta el 1 de julio de 2023, los valores de Met Active y Met Tx superan un 27,5% y un 629% la capitalización de mercado de Ethereum, lo que sugiere un margen considerable para el crecimiento de los precios.

Entre 2021 y junio de 2022, el precio de Ethereum estaba sobrevalorado en comparación con el valor de Met Active. Durante ese periodo se produjeron numerosos acontecimientos significativos: el precio de Bitcoin alcanzó su máximo histórico de casi 70.000 en noviembre de 2021, el NFT de Beeple titulado "Everydays: the First 5.000 Days" se vendió en la destacada casa de subastas Christie's como el NFT más caro de la historia y la y la tercera obra más cara de un artista vivo jamás vendida en una subasta, por la asombrosa suma de 38.525 ETH o $69,3 millones en ese momento. Además, estaban en marcha los preparativos para The Merge de Ethereum, prevista para 2022. El aumento de la capitalización de mercado de Ethereum se explica, por tanto, adecuadamente por un incremento significativo en la actividad de transacciones, lo que es proporcional a la relación entre el volumen on-chain y el valor de Met Active.

Si consideramos cualquiera de los dos valores de Metcalfe como el valor real de Ethereum y suponemos una tasa de deflación anual del suministro de la moneda de 0,3%, el precio futuro de ETH puede fluctuar de 2.520 a 14.405 para el año 2030, con unos ROI respectivos de 30,3% y 645%, respectivamente. Dada la tasa de eficacia de Met Active y Met Tx en torno al 50%, sería más prudente confiar en la previsión basada en el precio actual de ETH (1.934 al 1 de julio de 2023) y su tasa de crecimiento desde The Merge (40% anual), lo que produce un ROI ajustado a la inflación de 37,25% o una rentabilidad nominal de 12,45 veces en un lapso de 7 años.

Conclusión

Volvamos al concepto de demanda inelástica de ETH, que es un resultado directo de The Merge de Ethereum. Ninguno de los predictores (suministro, TVL, volumen on-chain, direcciones activas diarias o transacciones diarias) puede ofrecer una proyección sólida de los precios reales de ETH. Ya sea considerando la tasa de crecimiento desde después de The Merge o en la primera mitad de 2023, es muy probable que los precios de Ethereum continúen exhibiendo una tendencia alcista consistente, lo que puede atribuirse a la creciente demanda de Ethereum como la principal alternativa a BTC y su estado como la moneda más utilitaria. Observando cómo la Comisión de Bolsa y Valores (SEC) de los EE. UU. siempre excluye a ETH de sus casos relacionados con criptomonedas, tomando nota de la fila de solicitudes de ETF de Ethereum a la espera de aprobación y teniendo en cuenta la billetera de Ethereum de $2,8 millones del expresidente estadounidense Trump, se hace evidente que Ethereum tiene una amplia justificación para considerarse como la opción más adecuada para la adopción generalizada. O la segunda opción más adecuada si es eres maximalista de Bitcoin.

Artículo relacionado: Valor y precio de Bitcoin

Descargo de responsabilidad: las opiniones expresadas en este artículo tienen solo fines informativos. Este artículo no constituye un respaldo a ninguno de los productos y servicios analizados ni un ase soramiento de inversión, financiero o de trading. Antes de tomar cualquier decisión financiera, se recomienda pedir consejo a profesionales cualificados.

Blockchain 101: ¿Qué es una blockchain modular?2024-06-25 | 15m

Blockchain 101: ¿Qué es una blockchain modular?2024-06-25 | 15m Curso Fundamentos de la blockchain2024-06-12 | 30m

Curso Fundamentos de la blockchain2024-06-12 | 30m Curso Fundamentos de la blockchain: Módulo 32024-06-12 | 30m

Curso Fundamentos de la blockchain: Módulo 32024-06-12 | 30m